Отгрузка товаров — один из самых критичных этапов экспортной деятельности, требующий безупречного оформления документов и соблюдения норм российского законодательства. Для российских производителей и поставщиков, выходящих на международные рынки, понимание правил работы с унифицированным платёжно-доставочным документом становится не просто рекомендацией, а необходимостью. Неправильное оформление отгрузки может привести к задержкам в таможенном оформлении, штрафам и потере доверия иностранных партнёров. В этом руководстве мы разберём все аспекты отгрузки по УПД, помогая вам организовать процесс максимально эффективно и без ошибок.

Быстрый ответ: УПД (унифицированный платёжно-доставочный документ) — это комбинированный документ, который одновременно выполняет функции счёта-фактуры и товарной накладной, упрощая документооборот при отгрузке товаров. Он признан таможенными органами и облегчает процедуру экспортного оформления. Знание правил составления УПД критически важно для соблюдения требований российского налогового законодательства и безопасности ваших экспортных поставок.

Эта статья охватывает полный цикл работы с УПД при экспорте: от понимания того, что это такое, до практических рекомендаций по заполнению и передаче документа контрагентам. Вы узнаете, как правильно оформить отгрузку, избежать типичных ошибок и использовать документ в качестве инструмента защиты ваших интересов. На платформе Export.Ru.Com мы помогаем экспортёрам находить надёжных международных покупателей и организовывать безопасные поставки — и корректное оформление УПД является основой этого процесса.

Содержание

- Ключевые требования к оформлению отгрузки в УПД для экспортных операций

- Практические ошибки при отгрузке товаров и как их избежать

- Технология оформления отгрузки в учётной системе и передачи УПД контрагенту

- Особенности отгрузки по УПД при экспорте и работе с иностранными покупателями

- Чек-лист для безошибочной отгрузки товаров по УПД: итоги для экспортёров

Ключевые требования к оформлению отгрузки в УПД для экспортных операций

Правильное оформление отгрузки в УПД — это не просто формальность, а фундамент налоговой безопасности и деловой репутации вашей компании на международном рынке. Каждый элемент документа должен соответствовать требованиям налогового законодательства РФ, поскольку ошибки при заполнении могут привести к претензиям налоговых органов, потере права на вычет НДС и утрате доверия иностранных партнёров.

Дата отгрузки в УПД — один из критических реквизитов, который определяет момент возникновения налоговых обязательств. Согласно пункту 3 статьи 168 НК РФ, счет-фактура (в том числе в форме УПД) должна быть выставлена не позднее пяти календарных дней с момента отгрузки товаров. Это означает, что дата в документе должна совпадать с фактической датой передачи товара покупателю или его перевозчику. Несоответствие между датой отгрузки и датой составления УПД может быть расценено как нарушение, особенно при проверке таможенными органами.

Реквизиты сторон сделки (продавца и покупателя) должны быть указаны полностью и точно: наименование организации, ИНН, КПП, адреса. Для экспортных операций особое внимание уделяется корректности данных иностранного контрагента — неправильное написание названия или адреса может затруднить таможенное оформление и создать проблемы при взаимодействии с таможенными органами.

Описание товара в УПД должно быть детальным: наименование, единица измерения, количество и стоимость. Для экспортных товаров рекомендуется указывать код ТН ВЭД, хотя это не является обязательным требованием самого УПД, но необходимо для таможенной декларации. Стоимостные показатели (цена за единицу, сумма без НДС, сумма НДС, итоговая сумма) должны быть выверены и согласованы с условиями внешнеторгового контракта.

По данным приказа ФНС от 20 января 2025 года, с 1 января 2026 года УПД становится единственным официально признанным электронным документом для подтверждения отгрузки товаров. Это означает, что переход на новый стандарт документооборота уже начался, и экспортёры должны адаптировать свои процессы заранее.

На платформе Export.Ru.Com мы помогаем экспортёрам не только находить надёжных международных покупателей, но и консультируем по вопросам правильного оформления документов. Корректно заполненный УПД — это ваша защита при таможенном контроле и гарантия безопасности сделки для обеих сторон.

Практические ошибки при отгрузке товаров и как их избежать

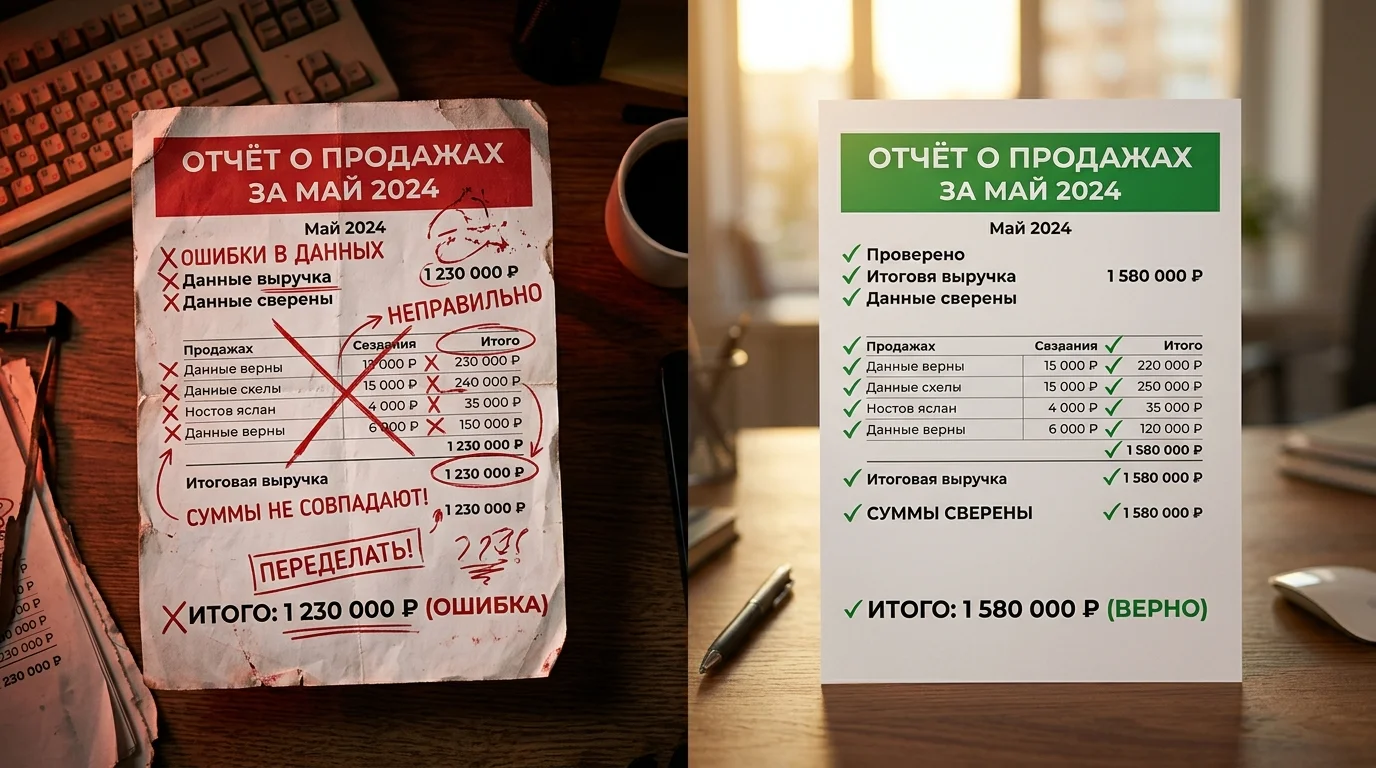

Даже опытные экспортёры допускают ошибки при оформлении отгрузки товаров по УПД. Эти просчёты могут привести к отказу в вычете НДС, штрафам от налоговых органов и осложнениям при таможенном контроле. Рассмотрим наиболее критичные ошибки и способы их предотвращения.

1. Составление УПД после фактической отгрузки товара

Многие экспортёры составляют УПД уже после того, как товар покинул склад. Согласно судебной практике, документ должен отражать конкретные факты хозяйственной деятельности на основе первичных документов, составленных одновременно с отгрузкой. Задержка в оформлении создаёт риск несоответствия между датой отгрузки и датой документа.

Решение: Составляйте УПД одновременно с оформлением отгрузки товаров. Убедитесь, что дата документа совпадает с датой передачи товара покупателю или перевозчику.

2. Неверное указание ИНН продавца или покупателя

Это одна из самых критичных ошибок. По данным практики налоговых органов, неправильный ИНН приводит к автоматическому провалу сверки в системе ФНС и гарантированному отказу в вычете НДС. Система не оставляет пространства для трактовок — ошибка в одной цифре блокирует весь документ.

Решение: Трижды проверьте ИНН обеих сторон перед отправкой УПД. Используйте официальные реестры ФНС для верификации данных контрагента.

3. Пропуск обязательных реквизитов

Если в УПД отсутствуют критичные данные — невозможно определить продавца, покупателя, наименование товаров, их стоимость, налоговую ставку или сумму НДС — налоговые органы могут отказать в принятии входного НДС к вычету. Это касается как явных пропусков, так и неполных записей.

Решение: Используйте чек-лист обязательных реквизитов: полные наименования и адреса сторон, коды ТН ВЭД для экспортных товаров, единицы измерения, количество, цена за единицу, суммы без НДС и с НДС.

4. Неправильная классификация товара и отсутствие кода ТН ВЭД

Хотя код ТН ВЭД не является обязательным для самого УПД, его отсутствие или неверное указание создаёт проблемы при таможенном оформлении и может привести к задержкам реализации отгруженных товаров. Неверная классификация также влияет на расчёт таможенных пошлин и налогов.

Решение: Всегда указывайте актуальный код ТН ВЭД в УПД. Проверьте классификацию товара в справочниках ФТС или обратитесь к таможенному консультанту.

5. Несоответствие между УПД и условиями внешнеторгового контракта

Стоимостные показатели в УПД должны совпадать с условиями контракта. Если цена, валюта или количество товара отличаются, это вызывает вопросы у таможни и может быть расценено как попытка скрыть реальную стоимость товара.

Решение: Перед составлением УПД выверьте все параметры с текстом контракта. Убедитесь, что цены, скидки и условия доставки отражены корректно.

6. Ошибки в датах и сроках

Неверное указание даты отгрузки, даты составления УПД или даты платежа может привести к отказу в вычете НДС или претензиям от таможни. Особенно критично это для экспортных операций, где сроки влияют на налоговый период.

Решение: Синхронизируйте даты в УПД с первичными документами (накладными, счётами, актами). Используйте единый календарь для всех операций отгрузки товаров.

7. Отсутствие подписей и печатей (если требуется)

Хотя в электронном виде УПД может быть подписан электронной подписью, отсутствие надлежащей подписи или печати в бумажной версии может затруднить признание документа при проверке.

Решение: Убедитесь, что УПД подписан уполномоченным лицом и содержит все необходимые реквизиты подписания в соответствии с внутренними процедурами вашей компании.

Технология оформления отгрузки в учётной системе и передачи УПД контрагенту

Процесс оформления отгрузки в учётной системе — это не просто техническая операция, а критически важный этап, от которого зависит признание расходов и вычет НДС. Большинство российских экспортёров работают с системами 1С, которые позволяют автоматизировать формирование УПД, однако требуют внимательной настройки и контроля на каждом шаге.

Пошаговый процесс в 1С и аналогичных системах:

Начните с создания документа отгрузки товаров в модуле «Продажи». Система автоматически подтянет данные из счёта-фактуры и позволит указать фактические количества отпущенного товара, серийные номера (если требуется для прослеживаемых товаров) и реквизиты перевозчика. На этом этапе убедитесь, что все параметры товара — код ТН ВЭД, страна происхождения, вес — совпадают с контрактом и таможенной декларацией.

После заполнения реквизитов отгрузки система предложит сформировать УПД. При просмотре и печати УПД проверьте корректность всех реквизитов: наименование сторон, адреса, банковские счета, условия поставки (Incoterms), сумма и ставка НДС. Для экспортных операций особенно важно убедиться, что указана правильная ставка НДС (обычно 0% для экспорта товаров) и что документ содержит ссылку на номер и дату таможенной декларации.

Подписание и отправка контрагенту:

Согласно требованиям законодательства, при использовании электронной формы УПД документ должен быть подписан усиленной квалифицированной электронной подписью (УКЭП) обеих сторон сделки. Для компаний, работающих с прослеживаемыми товарами из стран ЕАЭС или товарами, подлежащими маркировке, электронный УПД является обязательным. Если вы отправляете бумажный вариант, убедитесь, что документ подписан уполномоченным лицом и содержит печать организации (если она используется в вашей компании).

Передача УПД контрагенту может осуществляться несколькими способами: через защищённый электронный документооборот (ЭДО) с оператором, по электронной почте с усиленной подписью или в бумажном виде. Для экспортных операций рекомендуется использовать ЭДО, так как это обеспечивает юридическую значимость документа и упрощает взаимодействие с иностранными партнёрами.

На платформе Export.Ru.Com мы помогаем экспортёрам структурировать весь процесс документооборота, предоставляя доступ к проверенным поставщикам и консультантам, которые знают все нюансы оформления УПД для различных товарных категорий и направлений экспорта.

Особенности отгрузки по УПД при экспорте и работе с иностранными покупателями

Унифицированный передаточный документ при экспортных операциях функционирует иначе, чем при внутренних продажах. Главное различие заключается в том, что УПД для экспорта за пределы ЕАЭС не заменяет счёт-фактуру — он дополняет её. Российское налоговое законодательство требует, чтобы при реализации отгруженных товаров иностранным покупателям компания оформляла как УПД, так и счёт-фактуру отдельно. Это необходимо для корректного учёта НДС и подтверждения права на налоговый вычет.

Для экспорта в страны ЕАЭС ситуация несколько проще. По данным УВТК, при поставках в Беларусь, Казахстан или Киргизию не требуется подача грузовой таможенной декларации — вместо этого подаётся статистическая форма в Федеральную таможенную службу. В УПД для такого экспорта обязательно указывается код товара по ТН ВЭД ЕАЭС в графе 1б, а налоговая база по НДС пересчитывается в рубли по курсу Центробанка на дату отгрузки. Набор сопроводительных документов при экспорте в ЕАЭС включает международный контракт, счёт на оплату, инвойс, упаковочный лист и справку о международных расчётах (СМР).

При экспорте за пределы ЕАЭС состав документов расширяется. Помимо УПД и счёта-фактуры, необходимы коммерческий счёт (инвойс) на английском или другом языке, упаковочный лист с детализацией товаров, список упаковки, а также номер и дата таможенной декларации. Организация документооборота с иностранными контрагентами требует использования защищённого электронного документооборота (ЭДО) — это обеспечивает юридическую значимость и облегчает взаимодействие с партнёрами. На платформе Export.Ru.Com мы помогаем экспортёрам правильно структурировать весь пакет документов в зависимости от направления поставки и категории товаров, предоставляя доступ к проверенным консультантам и поставщикам, знающим все специфические требования таможенного и налогового законодательства.

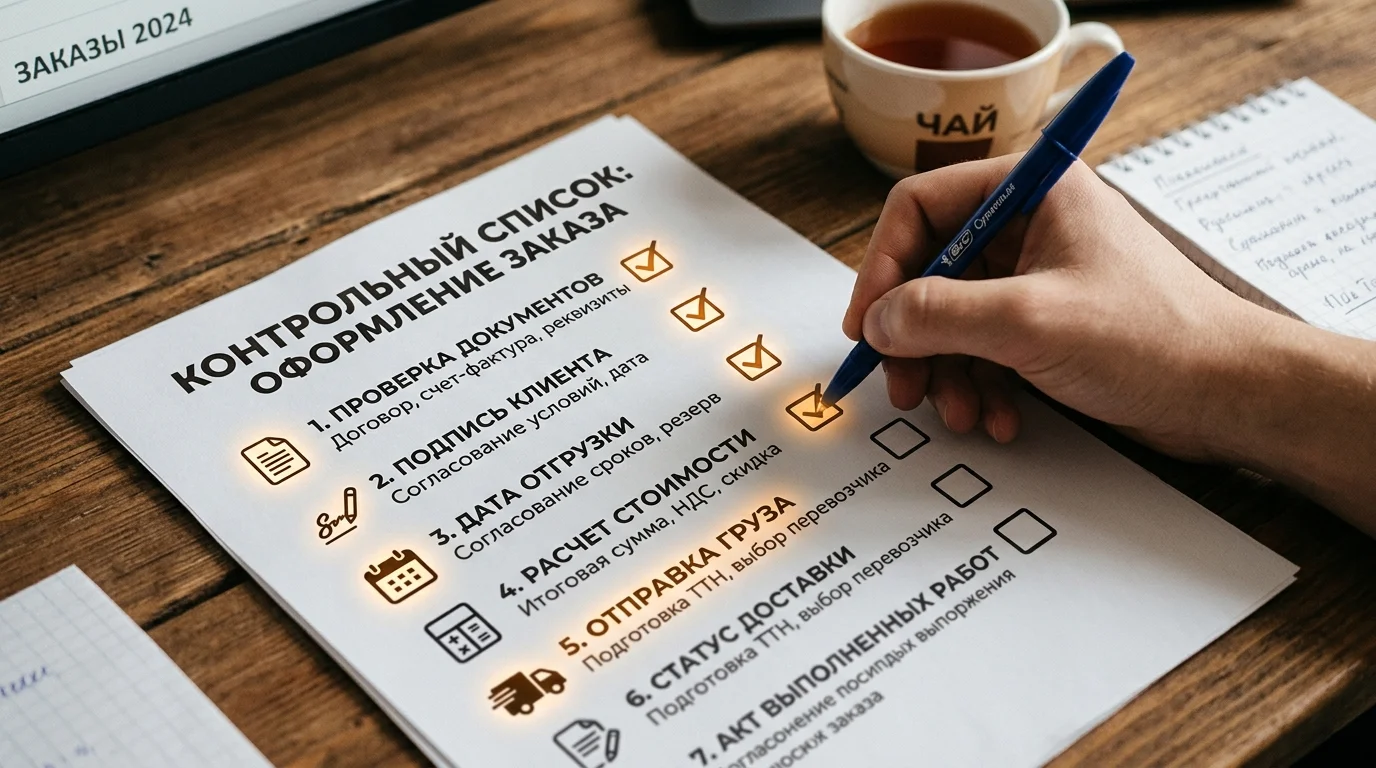

Чек-лист для безошибочной отгрузки товаров по УПД: итоги для экспортёров

Каждая отгрузка товаров — это момент повышенного риска для экспортёра. Даже незначительная ошибка в УПД может привести к отказу в налоговом вычете, штрафам или репутационному ущербу. Именно поэтому перед каждой отправкой товара необходимо проверить документ по единому чек-листу.

Обязательные пункты проверки перед отгрузкой:

-

Реквизиты сторон — полные юридические названия, ИНН, КПП продавца и покупателя указаны без опечаток и совпадают с учредительными документами.

-

Номер и дата УПД — документ имеет уникальный номер, дата соответствует дате отгрузки товаров, а не дате оплаты или подписания контракта.

-

Коды товаров — для экспорта в ЕАЭС указан код ТН ВЭД ЕАЭС в графе 1б; для экспорта за пределы ЕАЭС проверена правильность классификации товара.

-

Количество и единицы измерения — объёмы товара совпадают с упаковочным листом и счётом-фактурой; единицы измерения указаны корректно.

-

Стоимость и налоговая база — цены указаны в соответствии с контрактом; при экспорте в ЕАЭС налоговая база пересчитана в рубли по курсу Центробанка на дату отгрузки.

-

Применение налоговой льготы — для экспорта за пределы ЕАЭС правильно применена нулевая ставка НДС; все условия льготирования соблюдены.

-

Подписи и печати — УПД подписан уполномоченным лицом с указанием должности; при необходимости проставлена печать организации.

-

Соответствие договору — условия отгрузки, сроки платежа, условия поставки (FCA, CIF и прочие) полностью совпадают с внешнеторговым контрактом.

-

Сопроводительные документы — подготовлены все необходимые документы: инвойс, упаковочный лист, справка о международных расчётах (СМР) для ЕАЭС или коммерческий счёт для экспорта за пределы ЕАЭС.

-

Электронный документооборот — УПД подготовлен в формате, пригодном для передачи через защищённый ЭДО; по данным СБИС, в 2024 году более половины счётов-фактур в России передавалось электронным путём, что обеспечивает юридическую значимость документа.

Вывод и рекомендация к действию

Правильное оформление отгрузки товаров по УПД — это не просто соблюдение формальностей, а инвестиция в налоговую безопасность и деловую репутацию вашей компании на международных рынках. Если у вас возникают сомнения при заполнении УПД или вы впервые работаете с определённой категорией товаров, обязательно проконсультируйтесь с опытным бухгалтером или налоговым консультантом. На платформе Export.Ru.Com вы найдёте контакты проверенных специалистов и поставщиков, готовых помочь с организацией документооборота при экспортных поставках.